คำถามที่พบบ่อย

คำถาม : มีคำถามงานส่งเสริมการลงทุน หาข้อมูลได้จากที่ใดคะ

เป็นแหล่งรวบรวมข้อมูลงานส่งเสริมการลงทุนและสิทธิประโยชน์ เพื่อให้ผู้ได้รับส่งเสริมการลงทุนได้ใช้เป็นความรู้เบื้องต้นในการติดต่องาน BOI

*** กรณีที่ต้องการข้อมูลที่เป็นทางการ กรุณาติดต่อสอบถามจาก BOI ได้โดยตรงค่ะ

คำถาม : วิธีการยื่นคำขอรับการส่งเสริมมีกี่วิธี

ผู้ขอรับการส่งเสริมสามารถยื่นคำขอรับการส่งเสริมได้ 2 วิธีคือ

1) ระบบออนไลน์ กรอกแบบฟอร์มคำขอรับส่งเสริมการลงทุนผ่านระบบออนไลน์ (e-investment) ได้ที่เว็บไซต์ www.boi.go.th

2) Walk-in กรอกแบบฟอร์มคำขอรับการส่งเสริมการลงทุน และยื่นได้ที่กองบริหารกองทุนตามประเภทกิจการที่ได้รับการส่งเสริม ซึ่งมีทั้งหมด 5 กอง คือ

กองบริหารการลงทุน 1 อุตสาหกรรมเกษตร เทคโนโลยีชีวภาพ และผลิตภัณฑ์ทางการแพทย์

กองบริหารการลงทุน 2 อุตสาหกรรมที่ใช้เทคโนโลยีชั้นสูง

กองบริหารการลงทุน 3 อุตสาหกรรมพื้นฐานและอุตสาหกรรมสนับสนุน

กองบริหารการลงทุน 4 กิจการบริการที่มีมูลค่าเพิ่มสูง

กองบริหารการลงทุน 5 อุตสาหกรรมสร้างสรรค์และดิจิทัล

คำถาม : บุคคลธรรมดาสามารถยื่นขอรับการส่งเสริมได้หรือไม่

คำถาม : วิธีการกรอกข้อมูล และการยื่นขอรับการส่งเสริม ทำอย่างไร (วิธี Walk-in)

กรอกคำขอรับการส่งเสริม โดยจะกรอกเป็นภาษาไทยหรือภาษาอังกฤษก็ได้ และ ในการยื่นคำขอรับการส่งเสริม ผู้ขอจะต้องจัดเตรียมคำขอทั้งสิ้น 2 ชุด เพื่อยื่นกับ BOI (ผู้ขอควรสำเนาเก็บเป็นหลักฐานจำนวน 1 ชุด) โดยจะต้องนำคำขอรับการส่งเสริมทั้ง 2 ชุด ไปยื่นต่อกองบริหารการลงทุนที่เป็นผู้ดูแลอุตสาหกรรมที่จะขอรับการส่งเสริมนั้นๆ โดยตรง

กรณีที่ผู้ขอรับการส่งเสริมมีภูมิลำเนาในต่างจังหวัดหรือต่างประเทศจะยื่นคำขอรับการส่งเสริมผ่านสำนักงาน BOI ในต่างจังหวัดหรือในต่างประเทศ ซึ่งเป็นผู้ดูแลการส่งเสริมลงทุนในพื้นที่นั้นๆ ก็ได้

คำถาม : การอนุมัติโครงการ

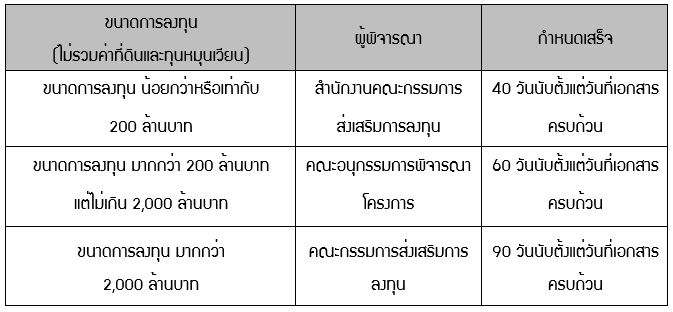

หลังจากการชี้แจงโครงการสิ้นสุดลง เจ้าหน้าที่จะสรุปรายงานการขอรับส่งเสริมการลงทุนดังกล่าว และนำเสนอต่อสำนักงานคณะกรรมการส่งเสริมการลงทุน คณะอนุกรรมการฯ หรือคณะกรรมการส่งเสริมการลงทุนตามขนาดการลงทุนของโครงการนั้นๆ โดยมีกำหนดแล้วเสร็จภายใน 40-90 วันทำการ ดังนี้

|

คำถาม : หลักเกณฑ์การอนุมัติโครงการ

โครงการที่จะได้รับอนุมัติให้การส่งเสริมการลงทุน จะต้องเป็นไปตามหลักเกณฑ์ดังต่อไปนี้

1. เป็นกิจการที่กำหนดไว้ในบัญชีประเภทกิจการที่ให้การส่งเสริมการลงทุน ตามประกาศคณะกรรมการที่ 2/2557 ลงวันที่ 3 ธันวาคม 2557 ประกอบด้วย

หมวด 1 เกษตรกรรมและผลิตผลจากการเกษตร

หมวด 2 เซรามิกส์ และโลหะขั้นมูลฐาน

หมวด 3 อุตสาหกรรมเบา

หมวด 4 ผลิตภัณฑ์โลหะ เครื่องจักร และอุปกรณ์ขนส่ง

หมวด 5 อุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์

หมวด 6 เคมีภัณฑ์ กระดาษ และพลาสติก

หมวด 7 กิจการบริการและสาธารณูปโภค

หมวด 8 หลังจากยื่นคำขอรับการส่งเสริมแล้ว ผู้ขอรับการส่งเสริมจะต้องติดต่อเจ้าหน้าที่ประจำกองบริหารการลงทุนซึ่งเป็นผู้รับผิดชอบคำขอนั้นๆ เพื่อนัดหมายกำหนดวันชี้แจงโครงการ

จากนั้น ผู้ขอรับการส่งเสริมจะต้องเดินทางไปพบเจ้าหน้าที่ผู้รับผิดชอบ เพื่อชี้แจงรายละเอียดของโครงการที่ยื่นขอรับการส่งเสริมการลงทุน หรืออาจมอบหมายให้ผู้อื่นไปชี้แจงโครงการแทนก็ได้

ในการชี้แจงโครงการ ผู้ขอรับการส่งเสริมควรนำบุคคลที่มีความเข้าใจรายละเอียดของโครงการที่ขอรับการส่งเสริม ทั้งในด้านการผลิต การเงิน และการตลาด ร่วมเดินทางไปชี้แจงโครงการด้วย เนื่องจากจะทำให้การชี้แจงโครงการมีความถูกต้องชัดเจน และจะทำให้การพิจารณาคำขอรับการส่งเสริมเป็นไปโดยสะดวกรวดเร็วมากขึ้น

อย่างไรก็ตาม กรณีที่ข้อมูลในคำขอรับการส่งเสริมไม่ชัดเจนหรือไม่ถูกต้อง ผู้ขอรับการส่งเสริมสามารถแก้ไขข้อมูลดังกล่าวได้โดยเจ้าหน้าที่จะเป็นผู้ติดต่อและแจ้งรายละเอียดที่ต้องการเพิ่มเติมให้ทราบอีกครั้ง

คำถาม : เบอร์ติดต่อเพื่อปรึกษาวิธีการกรอกคำขอรับการส่งเสริม

ผู้ขอรับการส่งเสริม ต้องการปรึกษาวิธีการกรอกคำขอรับการส่งเสริม สามารถติดต่อขอคำปรึกษาได้ที่ศูนย์บริการลงทุน โทร 02-553-8111

ทั้งนี้ การปรึกษาวิธีการกรอกคำขอ ตลอดจนการยื่นคำขอรับการส่งเสริมนี้ ไม่มีค่าใช้จ่ายใดๆ ทั้งสิ้น

คำถาม : ขั้นตอนการขอรับบัตรส่งเสริมการลงทุนประกอบด้วยขั้นตอนอะไรบ้าง

การขอรับการส่งเสริมการลงทุน ประกอบด้วยขั้นตอน ดังนี้

1. การยื่นคำขอรับการส่งเสริม

2. การชี้แจงโครงการ

3. การตอบรับมติการให้ส่งเสริม

4. การขอรับบัตรส่งเสริม

คำถาม : การเพิกถอนบัตรส่งเสริม

กรณีที่ผู้ได้รับส่งเสริมไม่สามารถปฏิบัติตามเงื่อนไขที่เป็นสาระสำคัญในการให้การส่งเสริมได้ เช่น มีขนาดการลงทุนไม่รวมค่าที่ดินและทุนหมุนเวียนต่ำกว่า 1 ล้านบาท หรือมีกรรมวิธีการผลิตไม่เป็นไปตามที่ได้รับอนุมัติให้การส่งเสริม และทำให้มูลค่าเพิ่มของโครงการต่ำกว่าเกณฑ์ที่กำหนด ผู้ได้รับส่งเสริมจะถูกเพิกถอนบัตรส่งเสริม

ในกรณีที่ถูกเพิกถอนบัตรส่งเสริม ผู้ได้รับส่งเสริมอาจถูกเพิกถอนสิทธิและประโยชน์ทั้งหมดเสมือนว่าไม่เคยได้รับส่งเสริมมาตั้งแต่ต้น ซึ่งจะต้องทำให้เสียภาษีอากรเครื่องจักรและวัตถุดิบย้อนหลังตามสภาพ ณ วันนำเข้า พร้อมเงินเพิ่มและเบี้ยปรับ ซึ่งรวมถึงการเสียภาษีเงินได้นิติบุคคลและภาษีมูลค่าเพิ่มย้อนหลังอีกด้วย

คำถาม : การยกเลิกบัตรส่งเสริม

ผู้ได้รับส่งเสริมสามารถขอยกเลิกบัตรส่งเสริมในเวลาใดก็ได้ โดยหลักประกัน การคุ้มครอง และสิทธิประโยชน์ทั้งหมดจะสิ้นสุดลงในวันที่ได้รับอนุมัติให้ยกเลิกบัตรส่งเสริม

กรณีที่ได้รับส่งเสริมนำเครื่องจักรและวัตถุดิบเข้ามาโดยการยกเว้นหรือลดหย่อนอากรขาเข้า แต่ต่อมาได้รับอนุมัติให้เลิกบัตรส่งเสริม เครื่องจักรและวัตถุดิบบางส่วนหรือทั้งหมดอาจมีภาระภาษีที่จะต้องชำระคืน พร้อมเงินเพิ่มและเบี้ยปรับ (ถ้ามี)

กรณีที่ผู้ได้รับส่งเสริมเป็นนิติบุคคลต่างด้าว และใช้สิทธิและประโยชน์ในการถือกรรมสิทธิ์ที่ดิน ผู้ได้รับส่งเสริมจะต้องจำหน่ายที่ดินดังกล่าวภายใน 1 ปีนับจากวันที่ได้รับอนุมัติให้ยกเลิกบัตรส่งเสริม

คำถาม : การรวมบัตรส่งเสริม

กรณีที่ผู้ได้รับส่งเสริมลงทุนในหลายกิจการ ทั้งที่ได้รับส่งเสริมหรือไม่ได้รับการส่งเสริมก็ตาม ผู้ได้รับส่งเสริมจะต้องควบคุมการใช้สิทธิประโยชน์ให้จำกัดอยู่ภายในโครงการที่ได้รับส่งเสริมเท่านั้น เช่น จะต้องแยกบัญชีรายรับ-รายจ่ายของแต่ละโครงการ เพื่อให้สามารถคำนวณกำไรสุทธิที่จะได้รับยกเว้นภาษีเงินได้นิติบุคคลของแต่ละโครงการได้อย่างถูกต้อง เป็นต้น

เมื่อสิทธิประโยชน์ด้านภาษีอากรของแต่ละโครงการสิ้นสุดลง ผู้ได้รับส่งเสริมอาจขอรวมโครงการที่ได้รับส่งเสริมเข้าด้วยกันก็ได้ เพื่อความสะดวกในการบริหารจัดการภายในบริษัท

ทั้งนี้โครงการที่ได้รับการส่งเสริมแต่ละโครงการ อาจได้รับสิทธิประโยชน์ที่แตกต่างกัน หรืออาจจะมีกำหนดเริ่มต้นและสิ้นสุดแตกต่างกัน อีกทั้งสิทธิประโยชน์ของแต่ละบัตรส่งเสริม ก็จะต้องใช้เฉพาะโครงการที่ได้รับส่งเสริมนั้นๆ เท่านั้น

ดังนั้น ผู้ที่ได้รับส่งเสริมหลายโครงการ จึงต้องควบคุมการใช้สิทธิและประโยชน์ของแต่ละโครงการแยกออกจากกันโดยเคร่งครัด และบางครั้งจึงเป็นภาระต่อการควบคุมการใช้สิทธิประโยชน์ทั้งในด้านบุคลากร ระยะเวลา และค่าใช้จ่าย

ผู้ได้รับส่งเสริมอาจขอรวมบัตรส่งเสริม 2 ฉบับ หรือหลายฉบับเข้าด้วยกัน เพื่อลดภาระในการบริหารจัดการด้านสิทธิประโยชน์ และเพื่อทำให้การใช้เครื่องจักรของแต่ละโครงการเป็นไปอย่างมีประสิทธิภาพสูงสุดได้ โดยมีแนวทางการพิจารณา ดังนี้

1. ควรเป็นโครงการที่เปิดดำเนินการเต็มโครงการแล้ว และ

2. ควรเป็นโครงการที่สิ้นสุดระยะเวลาการได้รับสิทธิประโยชน์ด้านภาษีเงินได้นิติบุคคลแล้ว

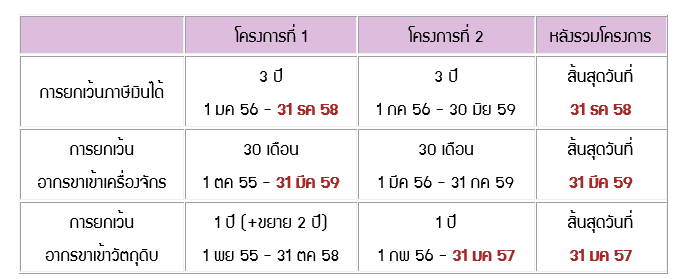

กรณีที่ผู้ได้รับส่งเสริมประสงค์จะรวมโครงการที่ยังเปิดดำเนินการไม่เต็มโครงการ หรือสิทธิประโยชน์ด้านภาษีอากรยังไม่สิ้นสุดลง จะอนุญาตให้รวมโครงการได้ โดยผู้ได้รับส่งเสริมจะต้องยินยอมสละสิทธิประโยชน์ให้เหลือเท่ากับโครงการที่มีสิทธิประโยชน์น้อยที่สุด ดังนี้

|

นอกเหนือจากการรวมโครงการแล้ว ผู้ได้รับส่งเสริมอาจขอรวมบัญชีปริมาณสต๊อควัตถุดิบของแต่ละโครงการเข้าด้วยกันโดยไม่ต้องรวมบัตรส่งเสริมก็ได้ ซึ่งจะช่วยลดภาระในการควบคุมการใช้สิทธิประโยชน์การนำเข้าและตัดบัญชีวัตถุดิบของแต่ละโครงการได้

คำถาม : การควบรวมกิจการ

เมื่อบริษัท A และบริษัท B ควบรวมกิจการเข้าด้วยกันเป็นบริษัทไม่ว่าจะใช้ชื่อเป็น A หรือ B หรือ C ก็ตาม ในทางกฎหมายถือเป็นคนละนิติบุคคลกับบริษัทเดิมที่ก่อนจะควบรวมกิจการ ดังนั้น บัตรส่งเสริมของบริษัท A และ B จึงจะสิ้นสุดอายุไปในเวลา 3 เดือนนับจากวันที่ควบรวมกิจการด้วยเช่นกัน

กรณีที่บริษัทที่เกิดขึ้นใหม่จากการควบรวมกิจการ ประสงค์จะเป็นผู้ได้รับส่งเสริมในกิจการเดิมของบริษัท A และ B จะต้องยื่นขอรับโอนกิจการจากบริษัท A และ B เช่นเดียวกับกรณีของการโอนและรับโอนกิจการข้างต้น

ทั้งนี้หากบริษัท C ที่คาดว่าจะขอรับการส่งเสริมเพื่อควบรวมกิจการยังไม่มีการจัดตั้ง ณ วันที่ยื่นขอรับการส่งเสริม สามารถยื่นขอในนามบุคคลธรรมดาได้ แต่ควรระบุชื่อบริษัทที่คาดว่าจะจัดตั้งในคำขอรับการส่งเสริมด้วย

บริษัท C จะต้องยื่นคำขอรับการส่งเสริมเพื่อขอรับโอนกิจการดังกล่าว โดยคณะกรรมการจะพิจารณาให้ได้รับสิทธิประโยชน์เท่าที่ยังเหลืออยู่เดิม

ขั้นตอนการขอรับโอนกิจการในกรณีที่ผู้รับโอนเป็นบริษัทที่เกิดใหม่จากการควบรวมกิจการ มีขั้นตอนและแนวทางพิจารณาเช่นเดียวกันกับการโอน – รับโอนกิจการตามปกติ

ข้อควรระวังในการควบรวมกิจการ

ควรจะต้องยื่นขอรับการส่งเสริมก่อนที่การควบรวมกิจการมีผล เนื่องจากผลกำไรของรายได้ที่จะได้รับการยกเว้นภาษีเงินได้นิติบุคคลจากจากกิจการที่มีการควบรวมกิจการจะมีผลตั้งแต่วันอนุมัติขอรับการส่งเสริมควบรวมกิจการ

หากอนุมัติภายหลังหรือยื่นภายหลังเกิดการควบรวมกิจการแล้ว รายได้ในช่วงระหว่างยื่นเรื่องถึงวันก่อนอนุมัติจะไม่สามารถยกเว้นภาษีเงินได้นิติบุคคลได้

คำถาม : การโอนและรับโอนกิจการ

เมื่อผู้ได้รับส่งเสริมโอนหรือขายกิจการที่ได้รับส่งเสริมให้กับผู้อื่น บัตรส่งเสริมฉบับนั้นจะใช้ต่อไปได้อีกไม่เกิน 3 เดือนนับจากวันที่โอนหรือขายกิจการ

ในกรณีที่ผู้รับโอนกิจการ ประสงค์จะรับช่วงดำเนินการที่ได้รับส่งเสริมตามเงื่อนไขที่กำหนดไว้ในบัตรส่งเสริม ผู้รับโอนกิจการจะต้องยื่นคำขอรับการส่งเสริมเพื่อขอรับโอนกิจการดังกล่าว โดยคณะกรรมการจะพิจารณาให้ได้รับสิทธิประโยชน์เท่าที่ยังเหลืออยู่เดิม

ขั้นตอนการโอน - รับโอนกิจการ

การโอน - รับโอนกิจการมีขั้นตอน และแนวทางพิจารณา ดังนี้

1. ผู้รับโอนกิจการจะต้องยื่นคำขอรับส่งเสริมเพื่อรับโอนกิจการ (เอกสารหมายเลข F PA PC 17-00) โดยคำขอดังกล่าวต้องมีเอกสารแสดงเจตจำนงของผู้โอน และคำขอรับการส่งเสริมของผู้รับโอน โดยยื่นเรื่องเข้ามาพร้อมกัน

2. การยื่นคำขอรับโอนกิจการ ควรยื่นก่อนที่จะทำการโอน-รับโอนกิจการ เนื่องจากหากมีการโอนกิจการไปแล้วก่อนยื่นคำขอรับโอนกิจการ บัตรส่งเสริมฉบับเดิมจะสิ้นสุดภายใน 3 เดือนนับจากวันที่โอนกิจการ ซึ่งอาจทำให้บัตรส่งเสริมเดิมสิ้นสุดอายุไปก่อนก็ได้

3. กรณีที่อนุมัติให้โอนกิจการ ผู้ที่รับโอนกิจการจะได้รับสิทธิประโยชน์เท่าที่เหลืออยู่ตามโครงการเดิม และมีหน้าที่ต้องปฏิบัติตามเงื่อนไขที่กำหนดอยู่เดิม

4. ภายหลังจากรับโอนกิจการไปแล้ว หากปรากฏในภายหลังว่ามีการปฏิบัติผิดเงื่อนไขซึ่งจะต้องเพิกถอนสิทธิประโยชน์ทางภาษีบางส่วนหรือทั้งหมด ไม่ว่าการปฏิบัติผิดเงื่อนไขนั้น จะก่อนหรือหลังการรับโอนกิจการก็ตาม ผู้รับโอนกิจการจะต้องเป็นผู้รับผิดชอบทางด้านภาษีอากรทั้งหมด

5. การโอน - รับโอนกิจการจะโอนทั้งบัตรส่งเสริม หรือโอนเฉพาะบางส่วนของบัตรส่งเสริมก็ได้ เช่น โครงการที่ได้รับส่งเสริมผลิตสินค้า A และ B อาจขอโอนโครงการเฉพาะผลิตภัณฑ์ B ให้กับผู้รับโอนก็ได้ โดยจะพิจารณาตามความเหมาะสมเป็นกรณีๆ ไป

ข้อควรระวังในการรับโอนกิจการ

1. เนื่องจากผู้รับโอนกิจการจะต้องเป็นผู้รับผิดชอบภาระภาษีทั้งหมดหากมีการปฏิบัติผิดเงื่อนไขในบัตรส่งเสริม ไม่ว่าความผิดนั้นจะเกิดขึ้นก่อนหรือหลังการรับโอนกิจการ ดังนั้น ผู้รับโอนกิจการจึงควรตรวจสอบสถานะของโครงการที่จะรับโอนอย่างละเอียดรอบคอบก่อนการรับโอนโครงการ

2. กรณีที่ผู้รับโอนกิจการขอรับโอนวัตถุดิบที่ใช้สิทธิยกเว้นอากรขาเข้าเพียงบางส่วนจากผู้รับโอนหรือไม่รับโอน ซึ่งจะทำให้ปริมาณวัตถุดิบคงเหลืออยู่ที่ผู้โอนกิจการ ผู้ที่จะโอนกิจการจะต้องดำเนินการจัดการปริมาณวัตถุดิบให้เป็นไปตามหลักเกณฑ์ของสำนักงานก่อนยื่นเรื่องขอโดนกิจการ

ตัวอย่าง

บริษัท A จะรับโอนกิจการผลิตเสื้อผ้าสำเร็จรูปจากบริษัท B โดยบริษัท A ได้ตรวจสอบทรัพย์สินของบริษัท B แล้ว ตกลงจะซื้อทรัพย์สินทั้งหมด ซึ่งประกอบด้วยเครื่องจักร 10 เครื่อง และวัตถุดิบ (ผ้า) ทั้งหมดในบัญชีทรัพย์สินจำนวน 100,000 ตารางหลา

แต่หากหลักฐานทางบัญชีเครื่องจักรและวัตถุดิบของ วัตถุดิบ (Raw Material)

หมายถึง ของที่ใช้ในการผลิต หรือผสม หรือประกอบเป็นผลิตภัณฑ์ ซึ่งบางครั้งอาจไม่คงสภาพเดิมเมื่อผ่านกระบวนการแล้ว ทั้งนี้ ให้หมายรวมถึงของที่ใช้บรรจุผลิตภัณฑ์ด้วย

วัสดุจำเป็น (Essential Material)

หมายถึง ของซึ่งจำเป็นต้องใช้และเมื่อใช้แล้วสิ้นเปลืองในการผลิต หรือผสม หรือประกอบเป็นผลิตภัณฑ์หรือผลิตผล เพื่อให้ได้ประสิทธิภาพ คุณภาพ และมาตรฐาน ช่วยลดการสูญเสีย และเพิ่มผลผลิตสำหรับผลิตภัณฑ์หรือผลิตผลดังกล่าว

คำถาม : การใช้สิทธิประโยชน์ยกเว้นอากรขาเข้าวัตถุดิบ ตามมาตรา 36 มีขั้นตอนการดำเนินการอย่างไร

บริษัทต้องสมัครเป็นสมาชิกสมาคมสโมสรนักลงทุน (IC) พร้อมทั้งขอรหัสโครงการเพื่อใช้ในระบบการสั่งปล่อยวัตถุดิบด้วยระบบคอมพิวเตอร์ (RMTS)

2. บริษัทสามารถขออนุมัติบัญชีปริมาณสต๊อกสูงสุดได้โดยขอรับแบบฟอร์มจากสำนักงานไปดำเนินการ หรือ Download โดยใช้แบบฟอร์ม F IN RM 13 และ ตัวอย่างที่ 19

3. เมื่อเรื่องได้รับการอนุมัติปริมาณสต๊อคแล้ว จะต้องนำเอกสารอนุมัตินั้นไปบันทึกในระบบฐานข้อมูลของสมาคมสโมสรนักลงทุน (IC) เพื่อใช้อ้างอิงในการสั่งปล่อยวัตถุดิบโดยระบบ RMTS ต่อไป

คำถาม : คำถามเกี่ยวกับมาตรการยกเว้นอากรขาเข้าวัตถุดิบหรือวัสดุจำเป็นสำหรับการผลิตเพื่อการส่งออก (มาตรา 36) สิทธิประโยชน์ยกเว้นอากรขาเข้าวัตถุดิบ ตามมาตรา 36 คืออะไร

โครงการที่ได้รับการส่งเสริมการลงทุนที่ผลิตสินค้าเพื่อการส่งออก จะได้รับสิทธิและประโยชน์ยกเว้นอากรขาเข้าวัตถุดิบและวัสดุจำเป็นที่นำเข้ามาจากต่างประเทศ เพื่อใช้ผลิต ผสม ประกอบเป็นผลิตภัณฑ์หรือผลิตผลเพื่อส่งออกไปจำหน่ายต่างประเทศ ตามหลักเกณฑ์ที่คณะกรรมการกำหนด พร้อมกับจะได้รับค้ำประกันภาษีมูลค่าเพิ่มด้วย

ทั้งนี้ วัตถุดิบที่นำเข้ามาโดยใช้สิทธิประโยชน์ยกเว้นอากรขาเข้านี้ จะต้องใช้ในโครงการที่ได้รับส่งเสริมเพื่อผลิตเป็นผลิตภัณฑ์ตามที่ระบุไว้ในบัตรส่งเสริม และส่งออกไปจำหน่ายต่างประเทศเท่านั้น

กรณีที่นำไปผลิตจำหน่ายในประเทศ หรือไม่สามารถส่งออกได้ ผู้ได้รับส่งเสริมจะต้องเสียภาษีอากรวัตถุดิบตามสภาพ ณ วันนำเข้า พร้อมเงินเพิ่มและเบี้ยปรับตามกฎหมายศุลกากร อีกทั้งจะต้องชำระภาษีมูลค่าเพิ่ม พร้อมเงินเพิ่มและเบี้ยปรับอีกด้วย

คำถาม : เอกสารหลักฐานประกอบการขอถือกรรมสิทธิ์ที่ดินตามมาตรา 27 มีอะไรบ้าง

เอกสารหลักฐานที่ใช้ประกอบการขอถือกรรมสิทธิ์ที่ดินตามมาตรา 27 ได้แก่

1. คำขออนุญาตถือกรรมสิทธิ์ที่ดินตามแบบ กกท.40

2. แผนที่ดินโดยสังเขป โดยให้ระบุลักษณะที่ดิน สถานที่ข้างเคียง ถนนสายสำคัญที่ผ่าน รวมถึงทางเข้า-ออก

3. สำเนาโฉนด และแผนที่ระวางหลังโฉนด

4. แผนผังการใช้ที่ดิน โดยให้แสดงรายละเอียด ระบุส่วนที่เป็นตัวอาคารสำนักงาน อาคารโรงงาน ห้องเก็บพัสดุ บ้านพัก ถนน สนาม หรือสิ่งก่อสร้างอื่นๆ พร้อมทั้งคำนวณเนื้อที่ที่จะต้องใช้ในการก่อสร้างแต่ละรายการ และรวมเนื้อที่ทั้งหมดให้ปรากฏอย่างชัดเจนในแผนที่ หากมีที่ดินเหลือจากการก่อสร้างดังกล่าว ให้ชี้แจงไว้ในแผนที่ด้วยว่าจะใช้ประโยชน์อย่างใดบ้าง

ในกรณีที่ดินมากกว่า 2 โฉนดขึ้นไป ให้ระบุแนวต่อระหว่างโฉนดในแผนที่ด้วย

5. สำเนาบัตรส่งเสริม

6. หนังสือบริษัทฯ แจ้งความประสงค์ขอถือกรรมสิทธิ์ที่ดิน

คำถาม : แนวทางในการพิจารณาในการขอถือกรรมสิทธิ์ที่ดินของชาวต่างชาติเพื่อเป็นสถานที่ตั้งโรงงานมีอะไรบ้าง

ผู้ได้รับส่งเสริมที่เป็นนิติบุคคลต่างชาติ สามารถขอถือกรรมสิทธิ์ที่ดินเพื่อใช้เป็นสถานที่ตั้งโรงงานได้ โดยมีแนวทางพิจารณา ดังนี้

- ตรวจสอบรายชื่อผู้ถือหุ้นและสัดส่วนผู้ถือหุ้นว่า ต้องเป็นหุ้นต่างชาติข้างมาก

- ต้องเป็นที่ดินในจังหวัดและนิคมอุตสาหกรรม ตามเงื่อนไขสถานที่ตั้งโรงงานที่ระบุในบัตรส่งเสริม

- ต้องมีขนาดของที่ดินเหมาะสมกับขนาดของกิจการที่ได้รับการส่งเสริม

- กรณีที่ขอถือกรรมสิทธิ์ที่ดินเพื่อรองรับการขยายกิจการในอนาคต จะต้องเสนอรายละเอียดของแผนการขยายโครงการในอนาคตด้วย

- กิจการที่อาจมีผลกระทบต่อสิ่งแวดล้อม และจำเป็นต้องใช้ที่ดินจำนวนมากเพื่อก่อสร้างระบบป้องกันหรือบำบัดปัญหาสิ่งแวดล้อม เช่น ระบบบำบัดน้ำเสีย เป็นต้น จะอนุญาตให้ถือกรรมสิทธิ์ที่ดินในปริมาณที่เพียงพอต่อการก่อสร้างดังกล่าวด้วย

คำถาม : กรณีที่โครงการเดิมมีหุ้นไทยเป็นส่วนใหญ่ แต่ต่อมามีการเปลี่ยนแปลงผู้ถือหุ้นจากเดิม เป็นการถือหุ้นโดยต่างชาติเป็นส่วนใหญ่ จะได้รับสิทธิประโยชน์การถือครองกรรมสิทธิ์ที่ดินหรือไม่?

คำถาม : บริษัทที่มีชาวต่างชาติเป็นหุ้นส่วนสามารถถือครองกรรมสิทธิ์ที่ดินได้หรือไม่

ตามประมวลกฎหมายที่ดิน พ.ศ.2508 บุคคลที่มีสัญชาติไทย และนิติบุคคลที่มีสัญชาติไทย (บุคคลหรือนิติบุคคลที่มีสัญชาติไทยถือหุ้นไม่น้อยกว่าร้อยละ 51 ของทุนจดทะเบียน) เท่านั้น จึงจะสามารถถือครองกรรมสิทธิ์ที่ดินได้

ยกเว้นกรณีบริษัทต่างชาติ (มีหุ้นไทยต่ำกว่าร้อยละ 51 ของทุนจดทะเบียน) ที่ได้รับการส่งเสริมการลงทุนตาม พระราชบัญญัติส่งเสริมการลงทุน พ.ศ.2520 จะได้รับสิทธิประโยชน์ตามมาตรา 27 ให้ถือกรรมสิทธิ์ที่ดินเพื่อประกอบกิจการที่ได้รับส่งเสริมได้ ซึ่งนอกจากจะใช้ที่ดินดังกล่าวเพื่อใช้สร้างอาคารโรงงานแล้ว ยังสามารถใช้สร้างเป็นสำนักงาน และที่พักอาศัยของพนักงานได้อีกด้วย แต่ต้องอยู่ในพื้นที่เดียวกันกับอาคารโรงงาน

อนึ่ง ที่ดินซึ่งได้รับอนุมัติให้ถือกรรมสิทธิ์ที่ดิน จะต้องใช้ในกิจการที่ได้รับส่งเสริมเท่านั้น

กรณีที่บริษัทยกเลิกกิจการ จะต้องจำหน่ายที่ดินดังกล่าวภายใน 1 ปีนับจากวันที่เลิกกิจการ แต่หากไม่ดำเนินการภายในเวลาที่กำหนด อธิบดีกรมที่ดินมีอำนาจจำหน่ายที่ดินนี้ได้ตามบัญญัติแห่งประมวลกฎหมายที่ดิน

พระราชบัญญัติส่งเสริมการลงทุน พ.ศ. 2520 ได้บัญญัติสิทธิและประโยชน์ในการถือครองกรรม สิทธิที่ดินไว้ตามมาตรา 27 ดังนี้

มาตรา 27

ให้ได้รับอนุญาตให้ถือกรรมสิทธิ์ในที่ดินตามจำนวนที่คณะกรรมการพิจารณาเห็นสมควร ทั้งนี้ ที่ดินที่จะได้รับอนุญาตให้ถือกรรมสิทธิ์ตามบัตรส่งเสริม จะต้องใช้เพื่อประกอบกิจการที่ได้รับการส่งเสริมเท่านั้น เว้นแต่จะได้รับอนุญาตเป็นหนังสือจากคณะกรรมการก่อน

เมื่อผู้ได้รับการส่งเสริมเลิกกิจการ ให้บริษัทจำหน่ายที่ดินที่ได้รับอนุญาตให้ถือกรรมสิทธิ์ที่ดินภายใน 1 ปี นับแต่วันที่เลิกกิจการนี้ ถ้าผู้ได้รับการส่งเสริมฝ่าฝืน อธิบดีกรมที่ดินมีอำนาจจำหน่ายที่ดินนี้ตามบทบัญญัติแห่งประมวลกฎหมายที่ดิน

คำถาม : คำถาม : กลุ่มกิจการที่ได้รับการส่งเสริมประเภท กิจการกลุ่ม B ได้สิทธิประโยชน์เฉพาะสิทธิประโยชน์อื่นๆ ที่ไม่ใช่ภาษีเท่านั้นใช่หรือไม่

ไม่ใช่ กิจการที่ได้รับสิทธิประโยชน์ในกลุ่ม B สามารถได้รับสิทธิประโยชน์ยกเว้นภาษีนำเข้าเครื่องจักรและวัตถุดิบเพื่อผลิตเพื่อการส่งออก หรือบางกิจการจะได้รับสิทธิ์เฉพาะการยกเว้นภาษีนำเข้าวัตถุดิบเพื่อผลิตเพื่อการส่งออกเท่านั้น

สำหรับกิจการในกลุ่ม B ที่จะได้รับสิทธิประโยชน์ด้านภาษีเงินได้นิติบุคคล จะต้องเป็นกิจการที่มีการปรับปรุงประสิทธิภาพการผลิต

ตามประกาศสำนักงานคณะกรรมการส่งเสริมการลงทุนที่ ป.10/60 ว่าด้วยการส่งเสริมการลงทุนอุตสาหกรรมหุ่นยนต์และระบบอัตโนมัติ ให้สิทธิประโยชน์กับประเภทกิจการกลุ่ม B (ยกเว้น ประเภทกิจการตามข้อ 2 ของประกาศ สกท.ที่ ป.4/2560 ลงวันที่ 21 ธันวาคม 2560) ที่มีการใช้ระบบอัตโนมัติและหุ่นยนต์ ดังนี้

1. กรณีมีการใช้เครื่องจักรที่มีการเชื่อมโยงหรือสนับสนุนอุตสาหกรรมการผลิตเครื่องจักรระบบอัตโนมัติในประเทศไม่น้อยกว่าร้อยละ 30 ของมูลค่าเครื่องจักรเฉพาะส่วนที่เป็นการลงทุนนำระบบอัตโนมัติหรือหุ่นยนต์มาใช้ในการผลิตหรือการบริการ ให้ได้รับวงเงินยกเว้นภาษีเงินได้นิติบุคคลร้อยละ 100 ของเงินลงทุนโดยไม่รวมค่าที่ดินและเงินทุนหมุนเวียนเป็นระยะเวลา 3 ปี

2. กรณีมีการใช้เครื่องจักรที่มีการเชื่อมโยงหรือสนับสนุนอุตสาหกรรมการผลิตเครื่องจักรระบบอัตโนมัติในประเทศน้อยกว่าร้อยละ 30 ของมูลค่าเครื่องจักรเฉพาะส่วนที่เป็นการลงทุนนำระบบอัตโนมัติหรือหุ่นยนต์มาใช้ในการผลิตหรือการบริการ ให้ได้รับวงเงินยกเว้นภาษีเงินได้นิติบุคคลร้อยละ 50 ของเงินลงทุนโดยไม่รวมค่าที่ดินและเงินทุนหมุนเวียนเป็นระยะเวลา 3 ปี

ตามประกาศ สกท ที่ ป 4/2560 ลงวันที่ 21 ธันวาคม 2560 กำหนดประเภทกิจการที่ไม่ให้ได้รับสิทธิประโยชน์เพิ่มเติม ได้แก่

ประเภท 4.6 กิจการผลิตรถยนต์ทั่วไป

ประเภท 4.12 กิจการผลิตรถจักรยานยนต์ (ยกเว้นที่มีความจุกระบอกสูบต่ำกว่า 248 ซีซี)

ประเภท 4.16 กิจการผลิตรถยนต์ไฟฟ้าแบบผสม (Hybrid Electric Vehicles – HEV) และชิ้นส่วน

ประเภท 5.8 กิจการพาณิชย์อิเล็กทรอนิกส์

ประเภท 7.2 กิจการสถานีบริการก๊าซธรรมชาติ

ประเภท 7.5 กิจการสำนักงานใหญ่ข้ามประเทศ (International Headquarters : IHQ)

ประเภท 7.6 กิจการบริษัทการค้าระหว่างประเทศ (international Trading Centers : ITC)

ประเภท 7.7 กิจการสนับสนุนการค้าและการลงทุน (Trade and Investment Support Office : TISO)